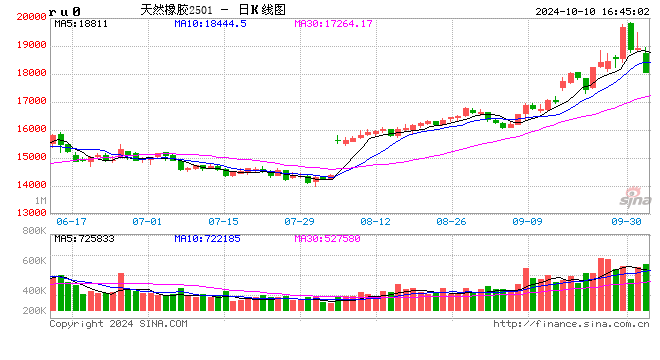

收评:橡胶、20号胶封跌停板 集运指数封涨停板

午盘收盘,国内期货主力合约涨跌互现,橡胶、20号胶封跌停板,跌幅分别为6.02%、6.01%,丁二烯橡胶跌超6%,玻璃、碳酸锂跌超4%,焦煤跌超3%,涨幅方面,集运指数(欧线)封涨停板,涨幅16%,氧化铝涨超2%,烧碱、燃料油涨超1%。

季节性消费淡季 实际需求增量空间或有限

需求预期来看,四季度天然橡胶下游消费端迎来季节性消费淡季,国庆假期后虽轮胎企业逐步复工复产,但由于全钢轮胎企业成品高库存令企业开工负荷提升承压;11-12月将进入季节性消费淡季,虽然轮胎高性价比优势下,出口韧性犹存,但随着新订单逐步放缓,轮胎出口缺乏更多增长驱动,或呈现高位调整形态;同时目前来看轮胎原材料价格经历前期普涨之后,均处于年内高位水平,轮胎企业生产成本压力进一步攀升,限制轮胎企业的采购积极性,一定程度上影响轮胎企业的产销节奏。因此,四季度来看天然橡胶下游需求端缺乏明显的增量空间。

综合来看,从天然橡胶四季度供需平衡角度来看,伴随着供应压力的释放,以及需求端缺乏明显增量空间情况下,供需矛盾或逐步扩大,国内现货将迎来逐步累库局面,届时胶价运行或承压。但同时四季度供应端易出现异常气候,且社会库存虽累库但整体仍处相对低位,胶价向下调整空间恐有限。同时宏观政策端预期偏强或支撑商品市场运行,因此预计四季度天然橡胶市场或高位回调整理运行趋势。需关注四季度产区气候情况以及宏观政策持续性。(卓创资讯)

宏观情绪与和基本面驱动冲突,集运欧线期货大涨!

国投安信期货表示,近期HPL和CMA宣涨11月运价,但挺价动作并不意味着运价见底将逐步企稳,一方面两航司并未对当前正在订购的10月舱位价格进行调涨,而是针对尚未开启舱位预定的11月运价宣涨,宣涨动作或可理解为推动更多处于观望的出口商于10月订舱,侧面说明当前装载率水平偏弱,另一方面10月下旬至11月上旬为传统货量淡季,需要航司采取较为有力的一致性挺价措施方能助力宣涨落地,然而当前现货端仍处于价格战阶段,难出现一致性策略,预计现货端的下行驱动仍将压制盘面呈现偏弱走势。不过近期宏观政策带给商品市场的利好情绪也给集运欧线带来阶段性的上驱力量。宏观情绪与和基本面驱动方向的冲突,使得盘面易出现较大波动。

本文 上音成教网 原创,转载保留链接!网址:https://shyyxy.cn/post/9609.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。