上周化工市场微幅震荡

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

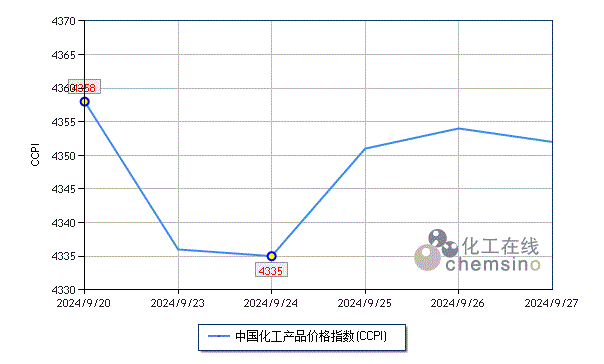

上周(9.23-9.27)国内化工市场微幅震荡,截止至9月27日,化工在线发布的中国化工产品价格指数(CCPI)收于4352点,跌幅为0.1%。

在监测的重要化工产品中,上涨的产品共20个,占32.3%,涨幅前列的产品分别为天然橡胶(3.6%)、PVC(3.1%)和乙二醇(2.7%);下跌的产品共32个,占51.6%,跌幅前列的产品分别为甲基丙烯酸甲酯(MMA 7.7%)、正丁醇(6.8%)和辛醇(4.6%)。

上周天然橡胶市场跌后反弹。近期海内外产区降雨频繁,影响天然橡胶产量释放,国内现货库存相对低位,加之月底交货需求旺盛,进一步提升了现货价格走势。此外,近期一系列重大政策措施,为商品市场提供了强有力的货币支持。预计后市天然橡胶走势仍将偏强。

PVC市场重心上移。在政策“组合拳”的影响下,商品市场氛围好转,PVC价格跟随上行;周内行业开工负荷率有所下降,内需仍然偏弱。预计后市PVC价格或区间震荡,重心或上移。

乙二醇市场止跌反弹。周内经济提振政策陆续出台对商品市场形成较强提振,乙二醇期货跟随震荡上行,叠加临近国庆假期,月底交割补货需求和下游聚酯工厂节前备货需求增加,乙二醇现货走势明显转强。预计短期乙二醇市场或延续偏强震荡。

上周MMA市场宽幅下跌。周内下游买盘意向偏空,虽然原料端略显利好,但场内整体交谈氛围偏弱,多数业者维持谨慎观望态势,工厂现货出仓压力有所增大,报盘持续让利走货,实单商谈重心宽幅下跌。预计后市MMA或延续弱势。

正丁醇市场表现偏弱。周初下游对高价丁醇接受度下降,加上多地丁辛醇装置集中重启,市场预期翻转,正丁醇承压下跌;下半周,随着价格逐渐逼近前期低点,加上国庆假期临近,下游陆续启动备货,各地市场快速企稳,并一度出现小幅反弹。预计后市正丁醇承压下行的可能性较大。

辛醇市场跌后企稳。周内多地丁辛醇装置集中重启,市场供应预增情绪强烈,下游工厂减缓采购,节前备货需求趋缓;主要工厂现货销售下降,待发量有减少趋势,节前仍以接预售新订单为主,下调让利不断。预计后市辛醇波动趋缓。

综合来看,国际原油走势总体偏弱,化工市场成本支撑不强;国内宏观政策持续发力,对市场有较强提振作用,奈何需求面整体偏弱,预计节后化工市场仍有继续走弱的可能。

本文 上音成教网 原创,转载保留链接!网址:https://shyyxy.cn/post/8245.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。