【市场聚焦】油籽蛋白:十一月报告利多

摘要

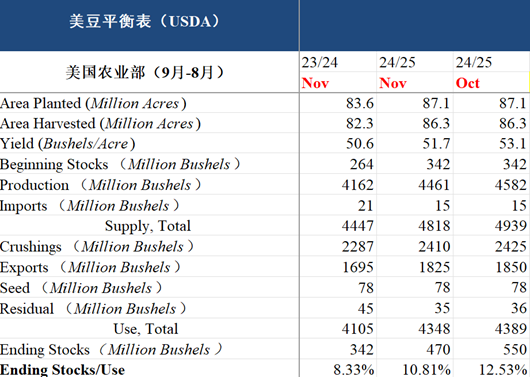

USDA公布十一月供需数据,数据偏多。本次报告中,2024/25年度新作平衡表中,单产由53.1下调至51.7,压榨由24.25下调至24.1,出口由18.5下调至18.25,最终结转库存由5.5亿蒲下调至4.7亿蒲。本次报告供应下调较多,导致结转库存不及预期,报告数据利多,发布之后CBOT大豆上涨。

USDA公布十一月供需数据,报告影响偏多。美豆2023/24年度旧作平衡表未作调整。2024/25年度调整较大,单产由53.1蒲式耳/英亩下调至51.7蒲式耳/英亩,产量由45.82亿蒲下调至44.61亿蒲。需求方面,压榨由24.25亿蒲下调至24.1亿蒲,出口由18.5亿蒲下调至18.25亿蒲。最终结转库存数据由5.5亿蒲下调至4.7亿蒲,低于市场平均预期的5.32亿蒲。美国平衡表的数据比较意外,整体对盘面的影响偏多。

南美方面,巴西2023/24年度数据未作调整,2024/25年度产量预期也仍为1.69亿吨,因略微上调出口,导致结转库存小幅下调至3351万吨。阿根廷2023/24年度产量数据上调至4821万吨,2024/25年度产量维持5100万吨不变,因期初库存的下调导致结转库存下调至2898万吨。全球方面,2023/24年度结转库存由1.1237亿吨下调至1.1242亿吨。2024/25年度结转库存由1.3465亿吨下调至1.3174亿吨,全球结转的下调主要是因为美国数据的调整所导致。

本次报告对于市场来说有些意外,美国平衡表中,单产大幅下调至51.7,,结转库存直接下调至5亿蒲以下,对于盘面的利多作用还是会比较明显。在本次报告发布之后,CBOT大豆盘面应声上涨,预计还将持续几个交易日。对于外盘而言,特朗普当选之后,短暂下跌,消化贸易摩擦的预期,而在美国加息之后,外盘价格向上拉回。可以看到的是,在本次利多报告的影响之下,美国的压力没有之前预期的那么大,价格整体的波动区间中心将出现上移。后续还需要继续关注特朗普上台之后的贸易政策变化。

国内方面,近期大豆到港出现延迟的问题,而本来年底的到港量就存在季节性下降的特征。所以造成了国内短期内压力减弱的情况,但是对于消费来说,豆粕消费虽然略有好转,但好转的幅度并不如之前预期。下游采购还是比较谨慎,采购意愿并不充足。国内豆粕短期上涨之后下跌,预计向上的动力比较弱,可以考虑进行套保操作。

作者简介

贾博鑫

中粮期货研究院 油脂油料高级研究员

交易咨询资格证号:Z0014411

风险揭示

1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权力。

2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

4. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

本文 上音成教网 原创,转载保留链接!网址:http://shyyxy.cn/post/14274.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。