LPG:还要跌吗?

来源:紫金天风期货研究所

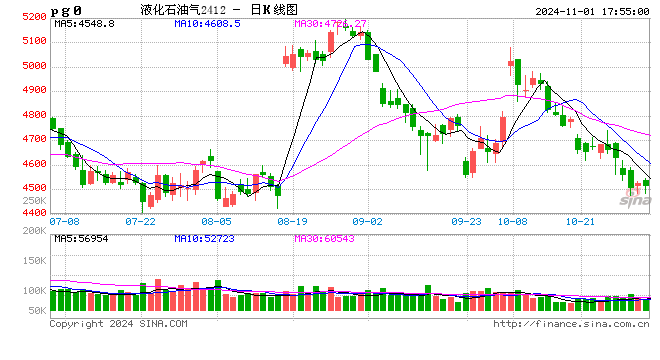

【20241031】LPG周报:还要跌吗?

观点小结

核心观点:中性 油价周内价格重心下移明显,外盘纸货价小幅走弱,PG2412合约期价周内下跌明显。主要地区民用气现货价略有回落,对PG2412合约基差延续回升,已至往年同期中性偏高位置。需求端PDH装置、MTBE装置、烷基化油装置开工率均有小幅回落,化工需求延续小幅减量,液化气市场整体产销氛围略有好转。液化气港口库存略有去库,但仍处历年高位,山东液化气港口去库明显。沙特11月CP出台,丙丁烷价格延续上涨,国内燃烧需求尚有支撑,当前主力合约价格已跌至9月低点附近,短期可以考虑逢低轻仓试多。

基差:中性偏多 周内国际液化气市场买兴仍无明显起色,国内现货市场价格略有回落,LPG期货价格重心回落较现货价回落更明显;主要地区民用气对PG2412合约基差延续回升,基差多处于往年同期中性偏高位置。

供应:中性偏多 上周国内液化气商品量变动不大,但仍处于往年高位水平;民用气商品量小幅回落至往年同期低位;受国内部分液化气工厂降负、检修以及因故停工影响,本周总体供应预计将有小幅减量。

需求:中性偏空 上周国内PDH装置、MTBE装置、烷基化油装置开工率均有小幅回落;近期国内液化气市场产销氛围略有好转,但终端需求仍未有明显起色;化工需求仍有小幅减量。

库存:中性偏空 上周国内液化气港口库存略有去库,但仍处历年高位;山东液化气港口库存去库明显。

风险:— 地缘因素、原油价格大幅波动、宏观因素不确定性较高。

价格价差

国内价格数据一览

国外价格价差数据一览

国内—民用气现货价普遍小幅回落

本周,华东地区民用气市场受炼厂让利刺激出货影响,局部市场压力仍存;山东民用气市场供需双减,现货价重心略有下移;华南地区主营炼厂出货整体偏稳,成交价重心微有下移。

国内—主要地区民用气价格对12合约基差延续回升

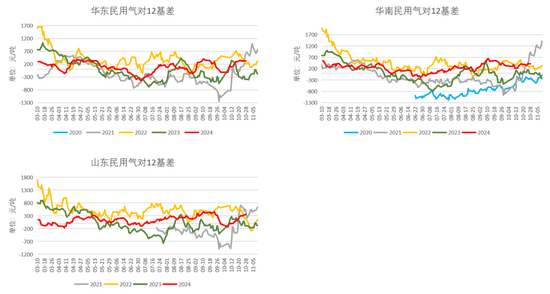

截至10月29日,国际液化气市场受油价走弱影响,买兴仍无明显起色,国内民用气现货市场价格略有回落,LPG主力价格重心下移明显,主要地区对12合约基差较前一周多延续回升。

华东民用气对12基差289元/吨,较前一周-55元/吨;华南民用气对12基差469元/吨,较前一周+95元/吨;山东民用气对12基差399元/吨,较前一周+95元/吨。

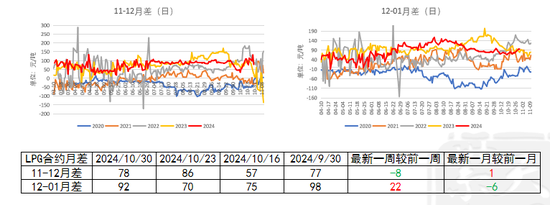

注:PG2412合约最后交易日为2024/12/26。

国内— 12-01月差周内回升明显

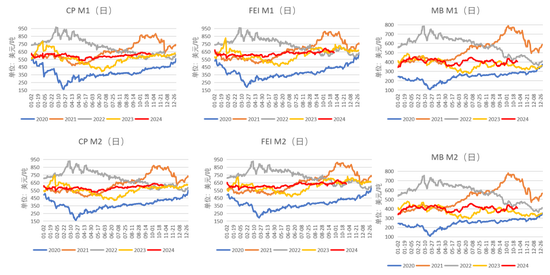

国外—CP、FEI价格有小幅回落

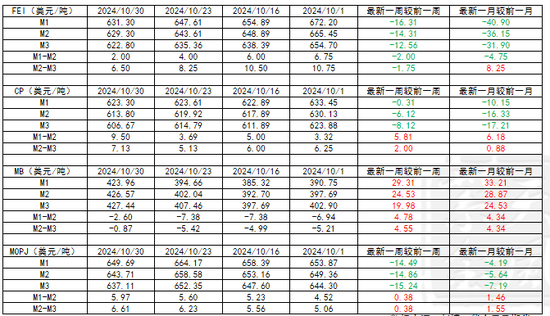

国外—CP月差仍处于往年同期偏高位

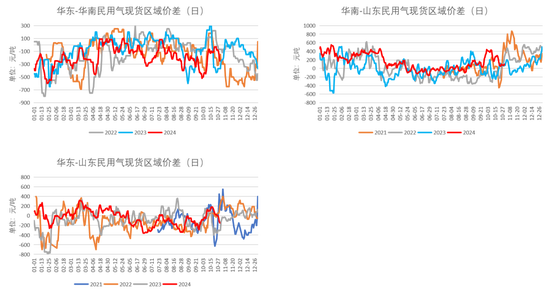

国内—华东-华南区域价差大幅回落

截至10月30日,华东-华南民用气现货区域价差为-250元/吨,较前一周-220元/吨;华南-山东民用气现货区域价差为100元/吨,较前一周+40元/吨;华东-山东民用气现货区域价差为-150元/吨,较前一周-180元/吨。

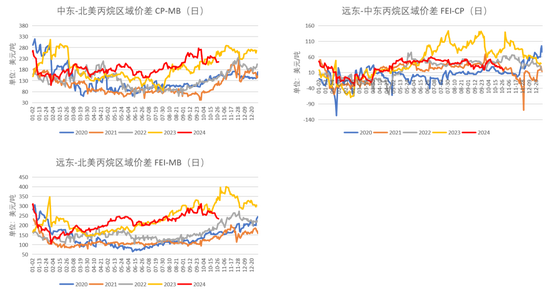

国外—区域价差多有小幅回落

截至10月30日,中东-北美丙烷区域价差为199.33美元/吨,较前一周-29.61美元/吨;远东-中东丙烷区域价差为8美元/吨,较前一周-16美元/吨;远东-北美丙烷区域价差为207.33美元/吨,较前一周-45.61美元/吨。

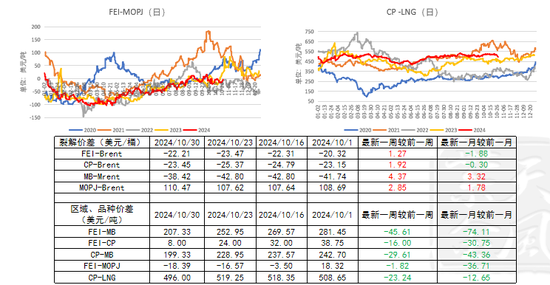

国外—CP与LNG价差回落明显

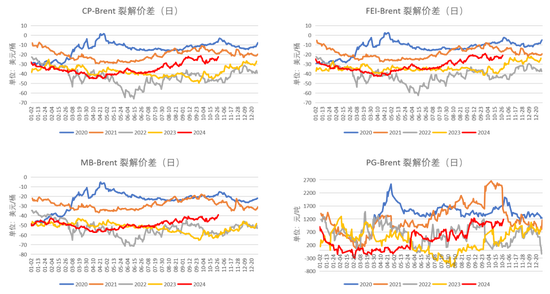

内外价差—裂解价差略有回升

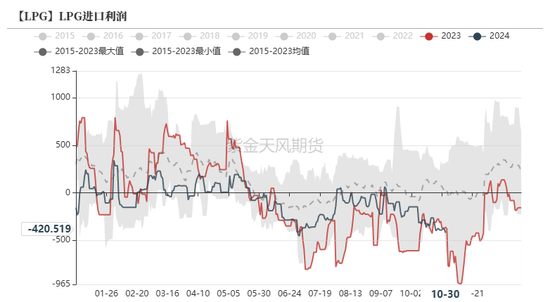

内外价差—LPG进口利润倒挂程度延续加深

需求尚未有明显改善叠加供给面仍偏宽松,进口销售利润延续下滑,LPG进口利润倒挂程度延续加深。

沙特11月CP出台,丙丁烷均较10月上涨10美元/吨,预计短期进口气价格或有小涨,但进口利润改善空间有限。

供应端

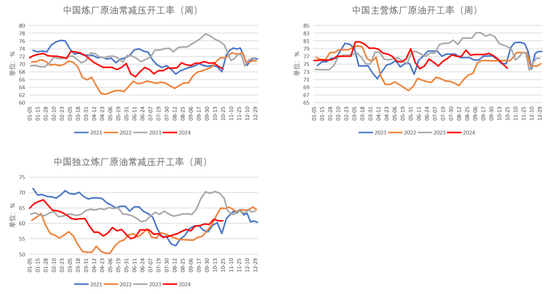

主营炼厂开工率回调明显

截至10月25日,中国炼厂原油常减压装置开工率为68.76%,较前一周回落0.66个百分点;中国主营炼厂原油开工率为73.92%,较前一周回落1.11个百分点;中国独立炼厂原油常减压装置开工率60.91%,较前一周上涨0.06个百分点。

国内液化气装置检修情况

据隆众资讯,上周青岛丽东、华联石化装置降负且多自用为主,福建联合、武汉石化均检修,华星石化、鑫岳燃化因故停工,但华南部分炼厂的增量弥补部分受停工检修导致的损失量,综合来看本周国内供应或有小幅下滑。

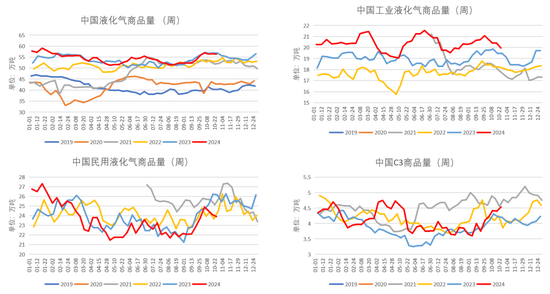

民用气商品量有小幅减量 已至往年同期低位

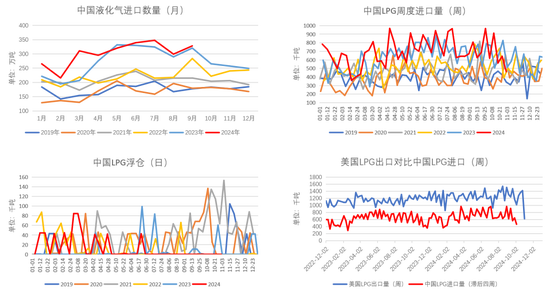

国内周度LPG到港量回落明显

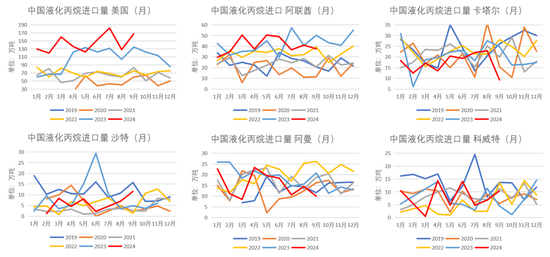

国内液化丙烷进口量分国家

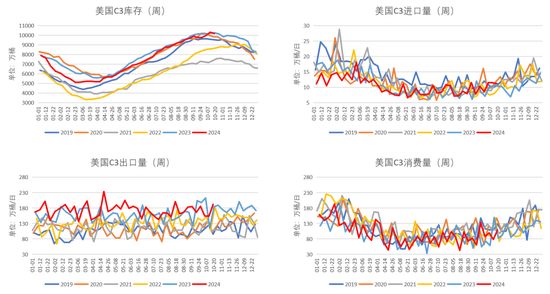

美国C3出口量高于往年同期

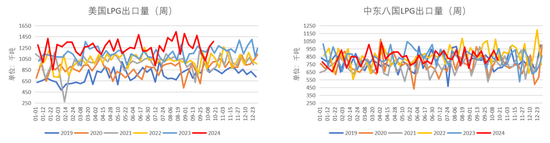

美国LPG出口有明显增量、中东出口有小幅减量

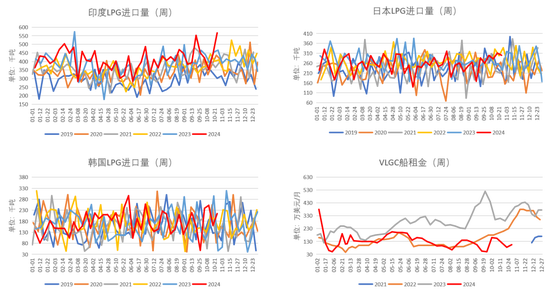

上周美国LPG出口量有明显增量,出口量已高于往年同期;中东八国LPG出口量较前一周有小幅减量。

中东湾租船情绪略有回升,船运费略有回升;美国丙烷价格上涨给美湾船运市场带来压力,船运费延续小幅回落。

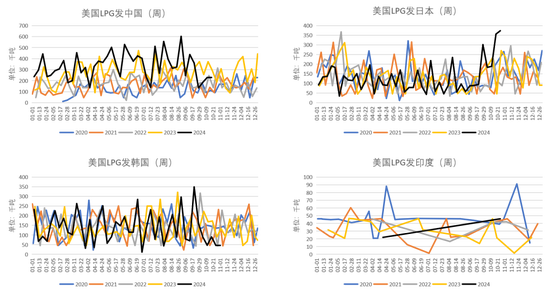

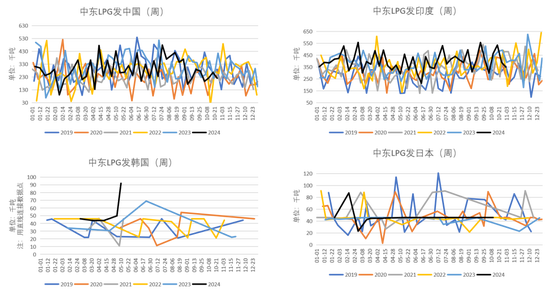

美国LPG发日本近期增量明显

中东LPG发印度近期仍有减量

印度进口受排灯节影响增量明显、VLGC船租金低位略有回升

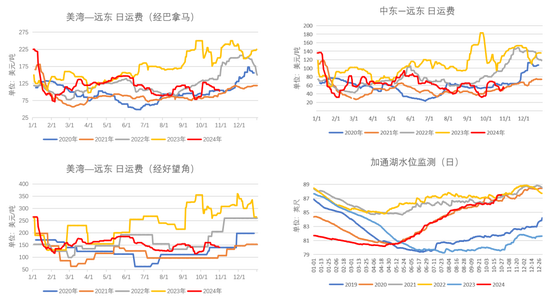

中东-远东海运费有小幅回升 加通湖水位仍处往年同期高位

需求端

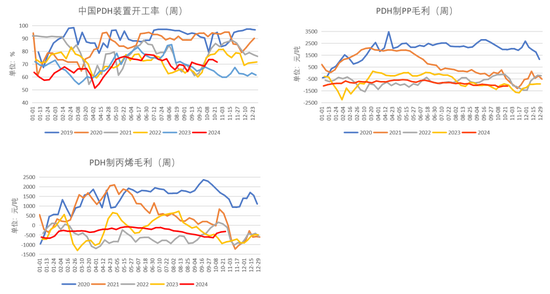

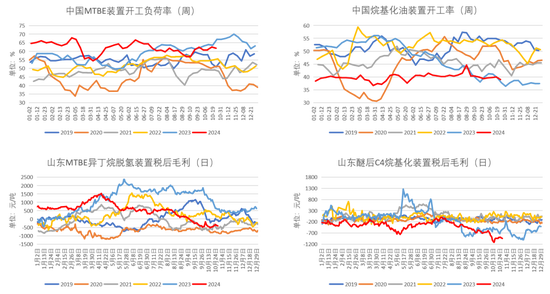

PDH装置开工率小幅回落

全国目前共37套PDH装置,截至10月24日,PDH装置开工率为71.56%,较前一周回落1.89个百分点。

PDH制丙烯毛利周内略有回升、PDH制PP毛利周内有小幅回落。

PDH装置检修情况

根据隆众资讯,上周宁波金发新材料PDH二期装置恢复重启,但青岛金能PDH一期装置、中景石化PDH二期装置停工,本周国内PDH装置开工率因前期多家企业停工预计仍有下滑可能。

MTBE装置、烷基化油装置开工率小幅回调

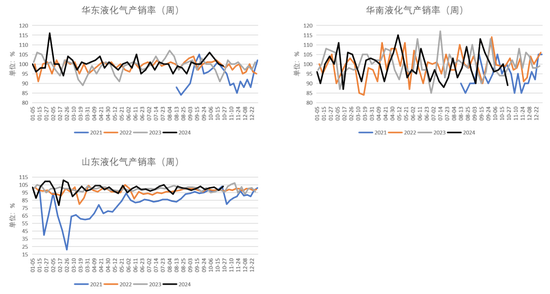

国内液化气市场整体产销氛围略有好转

国内液化气市场整体产销氛围略有好转,但终端需求仍未有明显起色,部分地区交投氛围仍较弱。

截至10月25日, 华东液化气产销率为99%,较前一周回落1个百分点;华南液化气产销率为89%,较前一周回落11个百分点;山东液化气产销率为103%,较前一周上涨5个百分点。

库存端

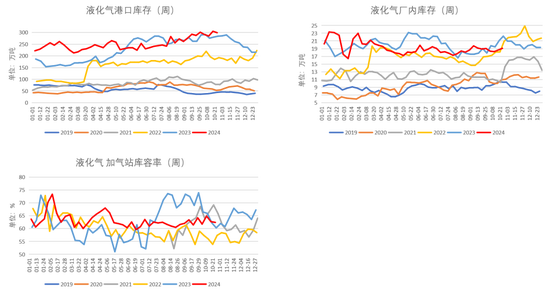

国内液化气港口库存高位震荡

截至10月25日,中国液化气港口库存为299.11万吨,较前一周-5.9万吨,高于往年同期。

中国液化气厂内库存为19.1万吨,较前一周+0.45万吨,处于往年同期偏高位。

中国液化气加气站库容率为62.41%,较前一周回落0.32个百分点。

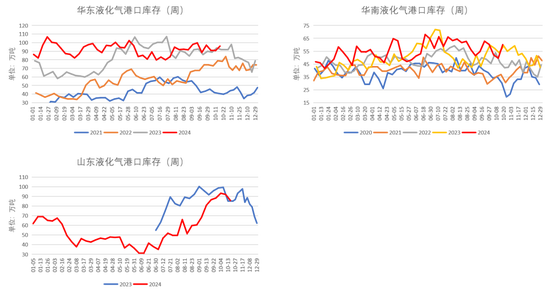

山东液化气港口库存去库明显

截至10月25日,华东液化气港口库存为95.94万吨,较前一周+5.34万吨,略高于往年同期。

华南液化气港口库存为60.13万吨,较前一周+10.52万吨,逼近往年同期高点。

山东液化气港口库存为80.37万吨,较前一周-5.39万吨,已低于去年同期。

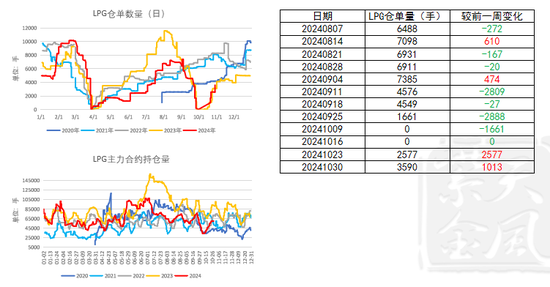

主力合约持仓量延续回升

截至10月30日,LPG本周新增仓单1013手;主力合约持仓量本周回升明显,但仍处于往年同期中性略偏低位置。

作者:肖兰兰

从业资格证号:F3042977

交易咨询证号:Z0013951

本文 上音成教网 原创,转载保留链接!网址:http://shyyxy.cn/post/12888.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。